티스토리 뷰

반응형

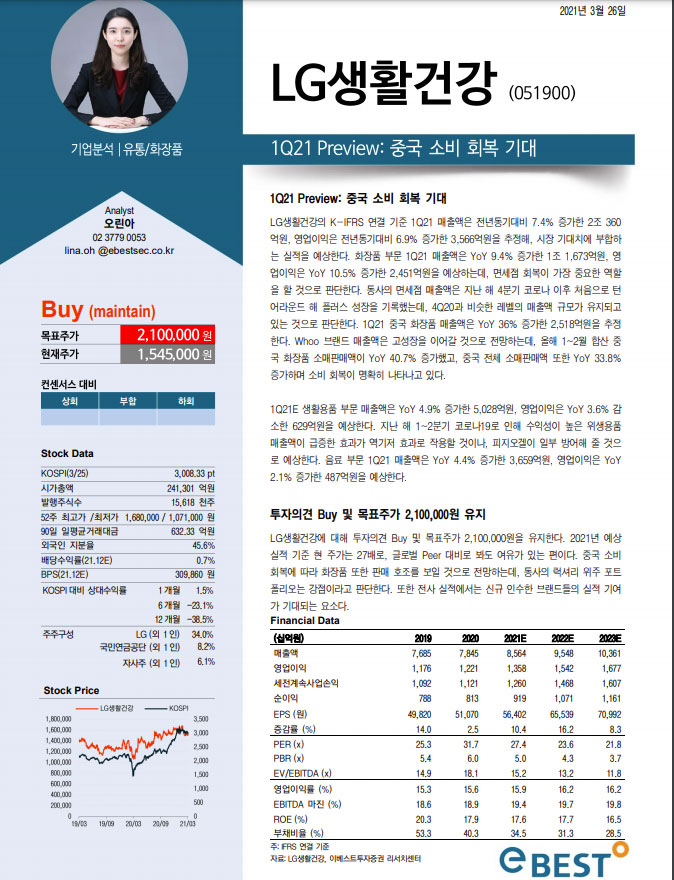

LG생활건강에 대한 실적 프리뷰가 나왔다.

이베스트투자증권 오린아 연구원은 26일 LG생활건강에 대한 2021년 1분기 실적 프리뷰에서 "매출액은 전년 동기 대비 7.4% 증가한 2조 360억 원, 영업이익은 전년 동기대비 6.9% 증가한 3566억 원으로 시장기대치에 부합할 것으로 예상"했다.

특히 1분기 중국 화장품 매출액은 전년 동기 대비 36% 증가한 2518억 원으로 추정하면서, "올해 1~2월 합산 중국 화장품 소매 판매액이 전년 동기대비 40.7% 증가했고, 중국 전체 소매판매액 또한 33.8% 증가하며 소비 회복이 명확히 나타나고 있다"고 코멘트했다.

이에 따라 오 연구원은 목표주가 210만 원, 투자의견 매수를 유지한다고 밝혔다. 그러면서 "현 주가는 글로벌 경쟁사 대비로 봐도 여유가 있는 편"이라며 "중국 소비 회복에 따라 화장품 판매 또한 호조를 보일 것으로 전망하는데, 럭셔리 위주 포트폴리오가 강점"이라고 덧붙였다.

하지만 이런 호실적 전망 속에서도 LG생활건강 주가는 좀처럼 오르지 않고 있다. 26일 LG생활건강은 1.36% 내린 152만 4000원이며, 내가 보유하고 있는 LG생활건강우는 오늘 1.46% 올랐음에도 아직 70만 원에 훨씬 못미치는 69만 5000원에 머물어 있다.

반응형

'투자기록' 카테고리의 다른 글

| 삼강엠앤티 급등 이유, 해상풍력 하부구조물 최강자...공장 증설 (0) | 2021.03.29 |

|---|---|

| 오랜만에 시원하게 오른 한국증시...그린에너지 관련주 훨훨 (0) | 2021.03.26 |

| 카카오, 1분기 실적도 좋고 카카오T블루 매출도 본격화 (0) | 2021.03.26 |

| 네이버 목표주가 50만 원으로 상향...강해지는 이커머스 영향력 (0) | 2021.03.26 |

| 실적 장세 시작? 1분기 어닝서프라이즈 종목은 오른다 (0) | 2021.03.25 |

반응형

공지사항

최근에 올라온 글

최근에 달린 댓글

- Total

- Today

- Yesterday

링크

TAG

- 한화솔루션

- 셀트리온 주가

- 경남도민일보 창간

- 한화솔루션 유상증자

- 삼성전기 주가

- 쌍용양회 목표주가

- 효성중공업 주가

- 한화솔루션 주가

- 한국철강 주가

- 카카오페이증권

- 효성티앤씨 주가

- 효성첨단소재

- LG생활건강 주가

- SK 주가

- LS 주가전망

- 효성첨단소재 목표주가

- 씨에스윈드 급락

- 이마트 주가전망

- 2차전지 etf

- 효성티앤씨 급등 이유

- 김대호 후보

- 효성첨단소재 주가

- LG생활건강우

- 네이버 주가 전망

- 효성티앤씨 목표주가

- SK 지주 주가

- 쌍용양회 주가

- 이마트 주가

- 네이버 목표주가

- 이마트 목표주가

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 |

글 보관함