티스토리 뷰

반응형

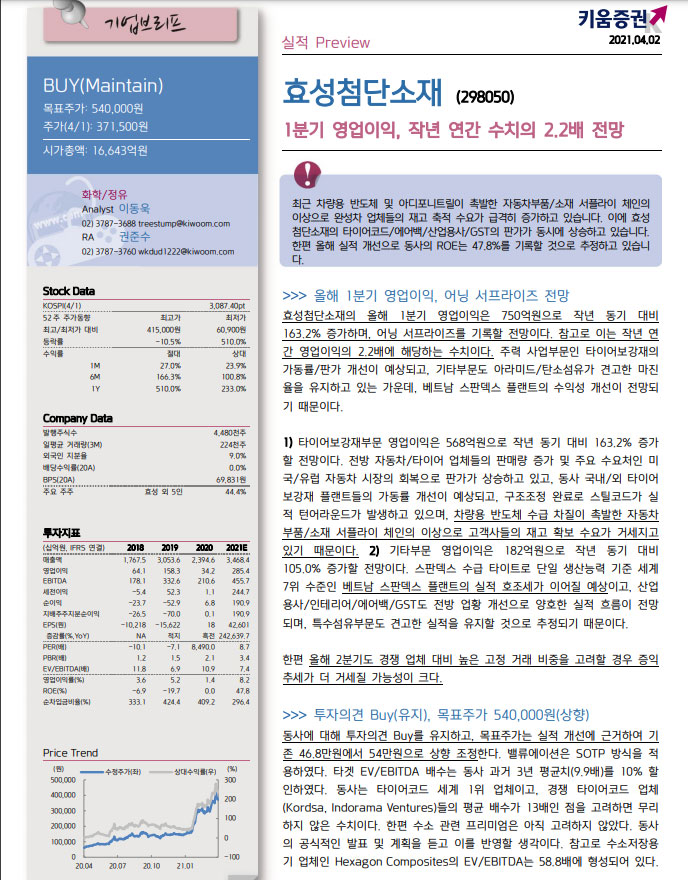

키움증권이 효성첨단소재에 대한 목표주가를 또 올렸다.

이동욱 연구원은 2일 효성첨단소재에 대한 실적 프리뷰를 내고, 목표주가를 46만 8000원에서 54만 원으로 상향조정했다.

이 연구원은 '효성첨단소재 : 1분기 영업이익, 작년 연간 수치의 2.2배 전망'이라는 제목의 보고서에서 "최근 차량용 반도체 및 아디포티트릴이 촉발한 자동차부품/소재 서쁠라이 체인의 이상으로 완성차 업체들의 재고 축적 수요가 급격히 증가하고 있는 가운데, 효성첨단소재의 타이어코드/에어백/산업용사/GST의 판가가 동시에 상승하고 있다"고 밝혔다.

특히 "효성첨단소재의 올해 1분기 영업이익은 750억 원으로 작년 동기 대비 163% 증가하며 어닝서프라이즈를 기록할 전망"이라며 "이는 작년 연간 영업이익의 2.2배에 해당하는 수치"라고 설명했다.

이 연구원은 이에 따라 목표주가를 실적 개선에 근거하여 54만 원으로 상향조정하면서 "한화첨단소재는 타이어코드 세계 1위 업체이고, 경쟁 타이어코드 업체들의 평균 배수가 13배인 점을 고려하면 무리하지 않은 수치"라고 말했다.

특히 "수소 관련 프리미엄은 아직 고려하지 않았다"며 "동사의 공식적인 발표 및 계획을 듣고 이를 반영할 생각"이라고 밝혀 수소 부문의 성장 가능성에 따라 추후 목표주가를 더 높일 수도 있음을 암시했다.

반응형

'투자기록' 카테고리의 다른 글

| 이마트의 더블유컨셉 인수는 호재...오픈마켓 진출 신호탄 (0) | 2021.04.04 |

|---|---|

| 자동차 관련주 올랐지만 전 고점까진 아직 멀었다 (0) | 2021.04.03 |

| 아무것도 하지 않은 하루, SK 수익구간 회복 (0) | 2021.04.01 |

| 한화솔루션 유상증자 권리락 이후 주가 등락 추이 (2) | 2021.03.31 |

| 한화솔루션과 쌍용양회가 오른 날 한국철강은 내렸다 (0) | 2021.03.31 |

반응형

공지사항

최근에 올라온 글

최근에 달린 댓글

- Total

- Today

- Yesterday

링크

TAG

- 이마트 주가전망

- LS 주가전망

- 쌍용양회 목표주가

- 효성티앤씨 급등 이유

- 삼성전기 주가

- 효성첨단소재

- 네이버 목표주가

- 한화솔루션 주가

- 한국철강 주가

- 카카오페이증권

- 이마트 목표주가

- 쌍용양회 주가

- 경남도민일보 창간

- 효성티앤씨 주가

- 씨에스윈드 급락

- 이마트 주가

- 효성첨단소재 목표주가

- 네이버 주가 전망

- LG생활건강 주가

- 한화솔루션

- 한화솔루션 유상증자

- 효성티앤씨 목표주가

- 김대호 후보

- 셀트리온 주가

- SK 주가

- 2차전지 etf

- SK 지주 주가

- LG생활건강우

- 효성중공업 주가

- 효성첨단소재 주가

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 |

글 보관함