티스토리 뷰

반응형

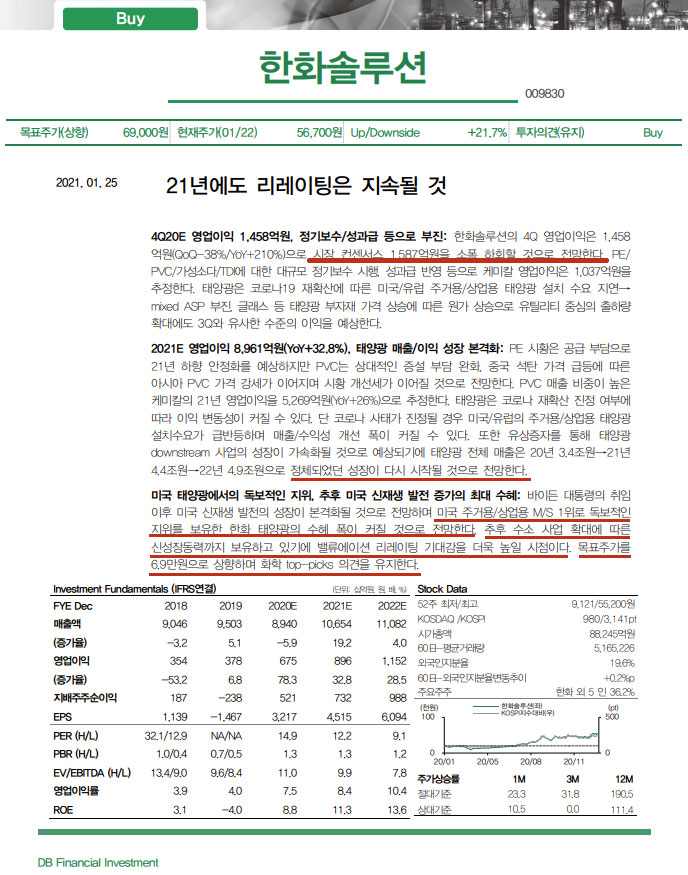

한화솔루션에 대한 긍정적인 보고서가 나왔다. 요즘 주가가 다소 지지부진한 상태에서 나온 보고서라 눈길을 끈다.

DB투자증권은 25일 보고서에서 한화솔루션의 4분기 영업이익은 1,458억 원으로 시장 컨센서스 1,587억 원에 약간 못미칠 것으로 추정하면서도 "유상증자를 통해 태양광 다운스트림 사업의 성장이 가속화될 것으로 예상되기에 태양광 전체 매출은 20년 3.4조원에서 21년 4.4조 원, 22년 4.9조 원으로 정체되었던 성장이 다시 시작될 것으로 전망"했다.

보고서는 또 "바이든 대통령의 취임 이후 미국 신재생 발전의 성장이 본격화될 전망이며, 한화 태양광의 수혜 폭이 커질 것"이라며 목표주가를 6만 9000원으로 상향하며 톱픽 의견을 유지한다고 밝혔다.

그러나 나는 한화솔루션 주식을 모두 익절하고 동향을 살피기 위해 1주만 갖고 있다. 내 생각으로는 앞으로 유상증자가 마무리 될 때까지 주가는 더 빠질 것으로 보인다.

그래서 어느정도 저점이 확인되었다는 생각이 들 때까지 추가 매수는 자제할 생각이다.

반응형

'투자기록' 카테고리의 다른 글

| 이마트의 SK와이번스 프로야구단 인수는 과연 악재일까? (0) | 2021.01.26 |

|---|---|

| 동양물산을 매도하고 한국철강을 추가매수한 까닭 (0) | 2021.01.25 |

| 내가 삼성전자 1~2% 하락에 개의치 않는 이유 (0) | 2021.01.22 |

| 이마트 목표주가 24만 원으로 상향, 쿠팡 상장은 오히려 호재 (0) | 2021.01.22 |

| 가장 기대되는 수소경제 기업 효성첨단소재 급등 이유 (0) | 2021.01.22 |

반응형

공지사항

최근에 올라온 글

최근에 달린 댓글

- Total

- Today

- Yesterday

링크

TAG

- 카카오페이증권

- 김대호 후보

- 경남도민일보 창간

- 씨에스윈드 급락

- 효성티앤씨 급등 이유

- LG생활건강 주가

- 한화솔루션 유상증자

- 효성첨단소재

- 쌍용양회 주가

- 효성첨단소재 주가

- 한국철강 주가

- 한화솔루션

- 이마트 주가

- 셀트리온 주가

- 삼성전기 주가

- 네이버 목표주가

- 효성티앤씨 주가

- 한화솔루션 주가

- LG생활건강우

- SK 지주 주가

- 쌍용양회 목표주가

- 2차전지 etf

- SK 주가

- LS 주가전망

- 효성첨단소재 목표주가

- 네이버 주가 전망

- 이마트 목표주가

- 효성중공업 주가

- 이마트 주가전망

- 효성티앤씨 목표주가

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |

글 보관함