티스토리 뷰

반응형

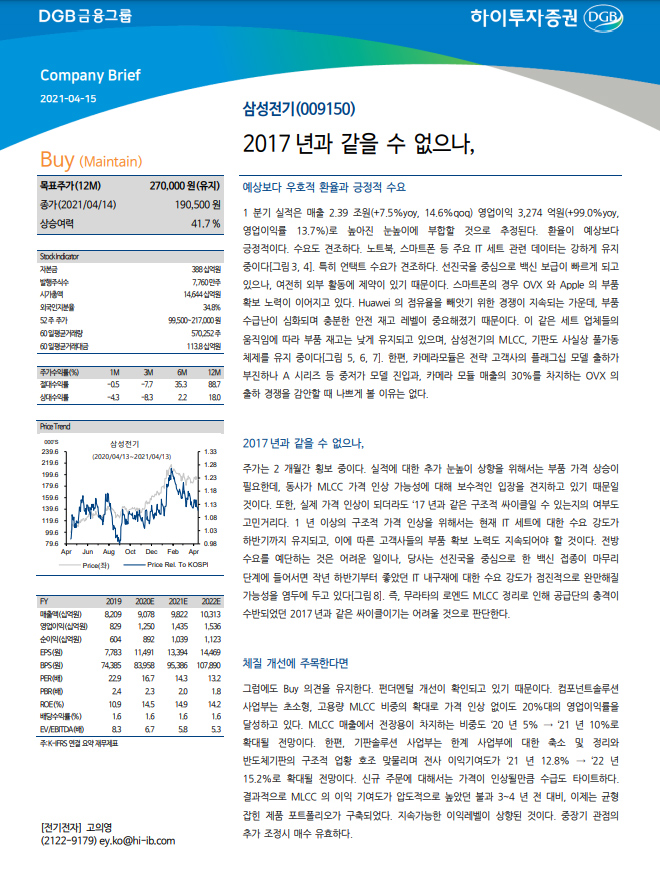

삼성전기에 대한 증권사 보고서는 다들 긍정적이지만, 주가는 조정 후 2개월간 횡보 중이다.

하이투자증권 고의영 연구원은 "실적에 대한 추가 눈높이 상향을 위해서는 부품 가격 상승이 필요한데, 동사가 mlcc 가격 인상 가능성에 대해 보수적인 입장을 견지하고 있기 때문"으로 분석했다.

그럼에도 'buy' 의견을 유지한다고 밝혔다. 펀더멘털 개선이 확인되고 있기 때문이라고 밝혔다. 목표주가는 27만 원을 유지했다. 삼성전기의 현재 주가는 19만 500원이다.

반응형

'투자기록' 카테고리의 다른 글

| 실적 레벨 업 삼성전기 주가 견인할 것 (0) | 2021.04.16 |

|---|---|

| 상아프론테크 급등 이유는 교환사채 발행 (0) | 2021.04.15 |

| 중국증시는 왜 맥을 못출까? (0) | 2021.04.15 |

| 네이버(NAVER), 비용 늘었지만 걱정할 건 없다 (0) | 2021.04.14 |

| 씨에스윈드, 실적 좋고 신규투자로 성장동력 확보 (0) | 2021.04.14 |

반응형

공지사항

최근에 올라온 글

최근에 달린 댓글

- Total

- Today

- Yesterday

링크

TAG

- 김대호 후보

- 이마트 주가

- 네이버 주가 전망

- 효성첨단소재 주가

- LG생활건강 주가

- 효성티앤씨 주가

- LS 주가전망

- 네이버 목표주가

- 이마트 주가전망

- 효성티앤씨 급등 이유

- 셀트리온 주가

- 카카오페이증권

- SK 지주 주가

- 삼성전기 주가

- 효성첨단소재

- 씨에스윈드 급락

- 효성중공업 주가

- 효성첨단소재 목표주가

- 한국철강 주가

- 한화솔루션

- 한화솔루션 주가

- 한화솔루션 유상증자

- 경남도민일보 창간

- 쌍용양회 목표주가

- 2차전지 etf

- 이마트 목표주가

- 효성티앤씨 목표주가

- SK 주가

- LG생활건강우

- 쌍용양회 주가

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |

글 보관함