티스토리 뷰

이마트 주가가 지지부진하다. 증권사 리포트는 다들 긍정적인데 왜 이마트 주가는 못 가는 걸까?

7일에도 두 증권사에서 이마트에 대한 실적 프리뷰가 나왔다.

대신증권 유정현 이나연 연구원은 "1분기 매출액과 영업이익은 각각 5조 7251억 원(전년비 +10%), 1073억 원(전년비 +121%)을 기록할 전망"이라며 투자의견 BUY와 목표주가 23만 4000원을 유지했다.

네이버와 지분 스왑을 통한 협력관계 전망도 좋게 봤고, 오픈마켓 진출도 긍정적으로 봤다.

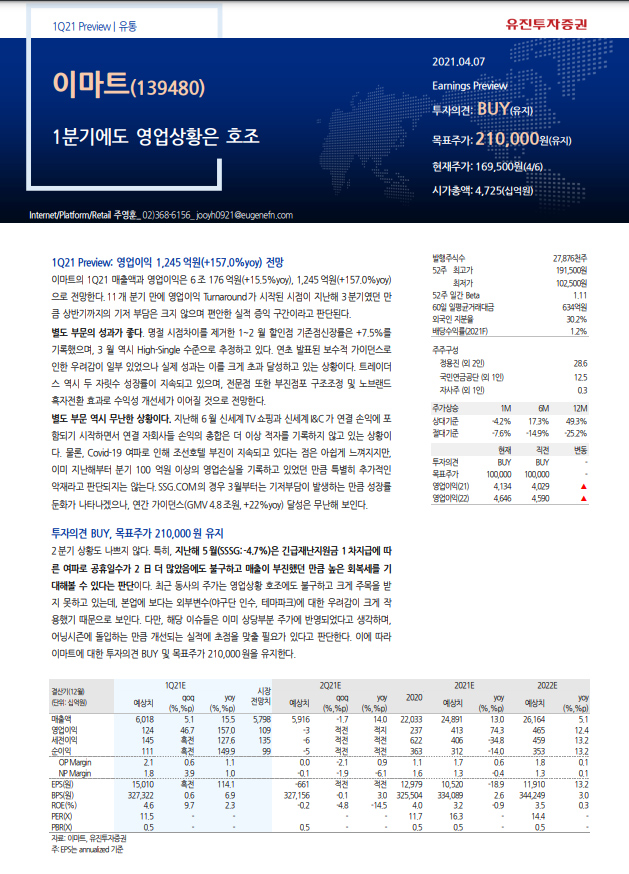

유진투자증권 주영훈 연구원도 1분기 프리뷰를 내놨는데, 매출액과 영업이익은 6조 0176억 원(+15.5%), 1245억 원(+157%)로 전망했다. 대신증권보다 더 좋게 본 것이다.

이에 따라 투자의견 BUY, 목표주가 21만 원을 유지했다.

주 연구원은 최근 이마트 주가가 영업상황 호조에도 불구하고 크게 주목을 받지 못하고 있는 이유로 "본업 보다는 외부변수(야구단 인수, 테마파크)에 대한 우려감이 크게 작용했기 때문으로 보인다"고 분석했다.

그러면서 "해당 이슈들은 이미 상당부분 주가에 반영되었다고 생각하며, 어닝시즌에 돌입하는 만큼 개선되는 실적에 초점을 맞출 필요가 있다고 판단한다"고 조언했다.

하지만 내가 보기에 이마트 주가 부진 이유 중에는 이베이코리아 인수전에 뛰어든 것도 있다고 본다. 이미 네이버와 협업 등으로 스스로 오픈마켓 확장력이 있음에도 불구하고 굳이 막대한 자금을 들여 이베이코리아를 인수한다면, 그야말로 승자의 저주가 될 우려도 높다는 것이다.

그래서 나는 이마트가 옥션이나 지마켓 등 이베이코리아의 내부 운영상황과 재무구조 등을 살피기 위해 인수전에 참여하고 있을 뿐 진짜 인수할 것이라고 보진 않는다.

정말 인수한다면 바로 보유주식을 정리할 예정이다.

'투자기록' 카테고리의 다른 글

| 카카오 모빌리티의 질주...하지만 나는 사지 않는다 (0) | 2021.04.07 |

|---|---|

| LG생활건강, 주가 부진한 이유를 모르겠다 (0) | 2021.04.07 |

| 시장 수익률도 따라가지 못한 날 (0) | 2021.04.07 |

| 1분기 호실적 종목, 기관 과매도 종목을 주목하라 (0) | 2021.04.07 |

| 한화솔루션이 수소탱크 사업도 한다고? (0) | 2021.04.07 |

- Total

- Today

- Yesterday

- 한화솔루션 주가

- 셀트리온 주가

- 카카오페이증권

- 삼성전기 주가

- LS 주가전망

- 이마트 목표주가

- 효성티앤씨 주가

- 쌍용양회 주가

- 네이버 주가 전망

- 효성중공업 주가

- 이마트 주가전망

- SK 지주 주가

- 경남도민일보 창간

- 쌍용양회 목표주가

- 효성첨단소재

- 김대호 후보

- 한국철강 주가

- 효성티앤씨 급등 이유

- 효성첨단소재 목표주가

- SK 주가

- 이마트 주가

- 한화솔루션

- 씨에스윈드 급락

- 한화솔루션 유상증자

- LG생활건강 주가

- 효성첨단소재 주가

- LG생활건강우

- 네이버 목표주가

- 효성티앤씨 목표주가

- 2차전지 etf

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 |