티스토리 뷰

반응형

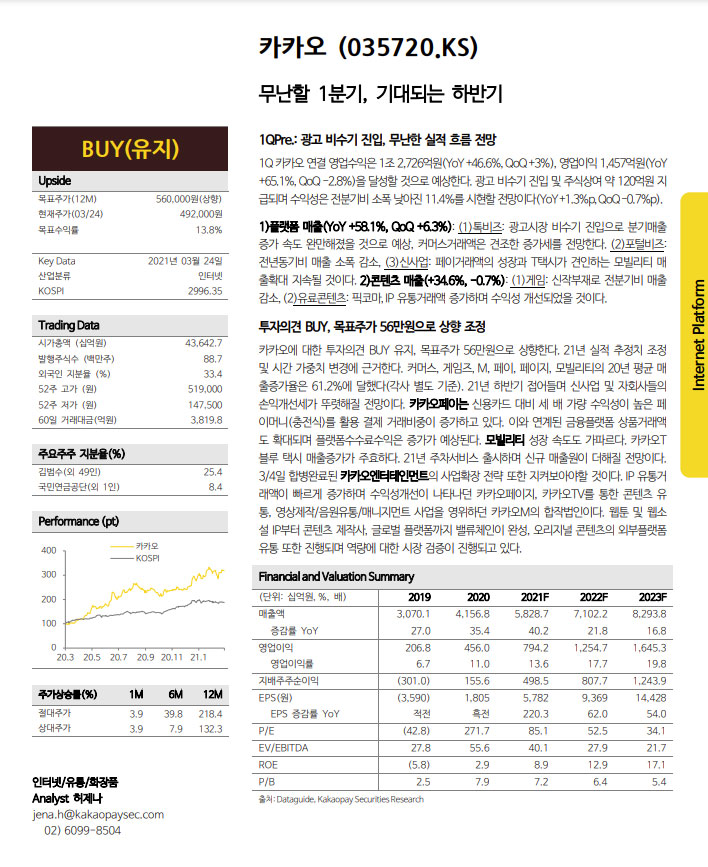

카카오에 대한 실적 프리뷰가 나왔다.

카카오페이증권 허제나 연구원은 '카카오 : 무난할 1분기, 기대되는 하반기'라는 보고서에서 1분기 카카오 연결 영업수익은 1조 2726억 원(전년 대비 +46.6%, 전분기 대비 +3%), 영업이익 1457억 원(전년 대비 +65.1%, 전분기 대비 -2.8%)로 예상했다.

카카오의 플랫폼 매출은 (1) 톡비즈 (2) 포털 비즈 (3) 신사업(페이, 카카오T택시)이며 콘텐츠 매출은 (1) 게임 (2) 유료콘텐츠인데, 플랫폼은 +58.1%, 콘텐츠는 +34.6% 성장할 것으로 전망했다.

이에 따라 허 연구원은 카카오에 대한 투자의견은 매수로 유지하고, 목표주가를 56만 원으로 상향했다.

그는 모빌리티의 성장 속도가 가파르다며 "카카오T 블루 택시 매출 증가가 주효하다"고 덧붙였다. 하지만 내가 보기에 카카오T블루는 택시 기사들의 고혈을 빨아먹는 수익모델이어서 투자가 망설여지기도 한다.

나는 현재 카카오 주식을 갖고 있지 않다.

반응형

'투자기록' 카테고리의 다른 글

| 오랜만에 시원하게 오른 한국증시...그린에너지 관련주 훨훨 (0) | 2021.03.26 |

|---|---|

| LG생활건강, 1분기 실적 시장기대치에 부합...그런데 주가는? (0) | 2021.03.26 |

| 네이버 목표주가 50만 원으로 상향...강해지는 이커머스 영향력 (0) | 2021.03.26 |

| 실적 장세 시작? 1분기 어닝서프라이즈 종목은 오른다 (0) | 2021.03.25 |

| 효성티앤씨, 어닝서프라이즈 예상 목표주가 90만 원 (1) | 2021.03.25 |

반응형

공지사항

최근에 올라온 글

최근에 달린 댓글

- Total

- Today

- Yesterday

링크

TAG

- SK 지주 주가

- 효성티앤씨 급등 이유

- 한화솔루션

- 효성티앤씨 주가

- SK 주가

- 효성첨단소재

- 효성중공업 주가

- 삼성전기 주가

- LG생활건강우

- 김대호 후보

- 효성첨단소재 주가

- 효성첨단소재 목표주가

- 2차전지 etf

- 네이버 목표주가

- 한화솔루션 주가

- 이마트 목표주가

- 카카오페이증권

- LS 주가전망

- 쌍용양회 주가

- 네이버 주가 전망

- 쌍용양회 목표주가

- 한국철강 주가

- 이마트 주가전망

- 한화솔루션 유상증자

- LG생활건강 주가

- 효성티앤씨 목표주가

- 이마트 주가

- 씨에스윈드 급락

- 셀트리온 주가

- 경남도민일보 창간

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 |

글 보관함