티스토리 뷰

15일 네이버(NAVER) 주가가 많이 올랐다. 워낙 실적과 성장성이 좋기도 하지만, 쿠팡의 뉴욕증시 상장을 앞두고 기업가치가 최고 55조에 이른다는 평가가 나오자, 쿠팡보다 이커머스 점유율이 앞서는 네이버가 지나치게 저평가된 게 아니냐는 분위기가 형성된 영향도 크다.

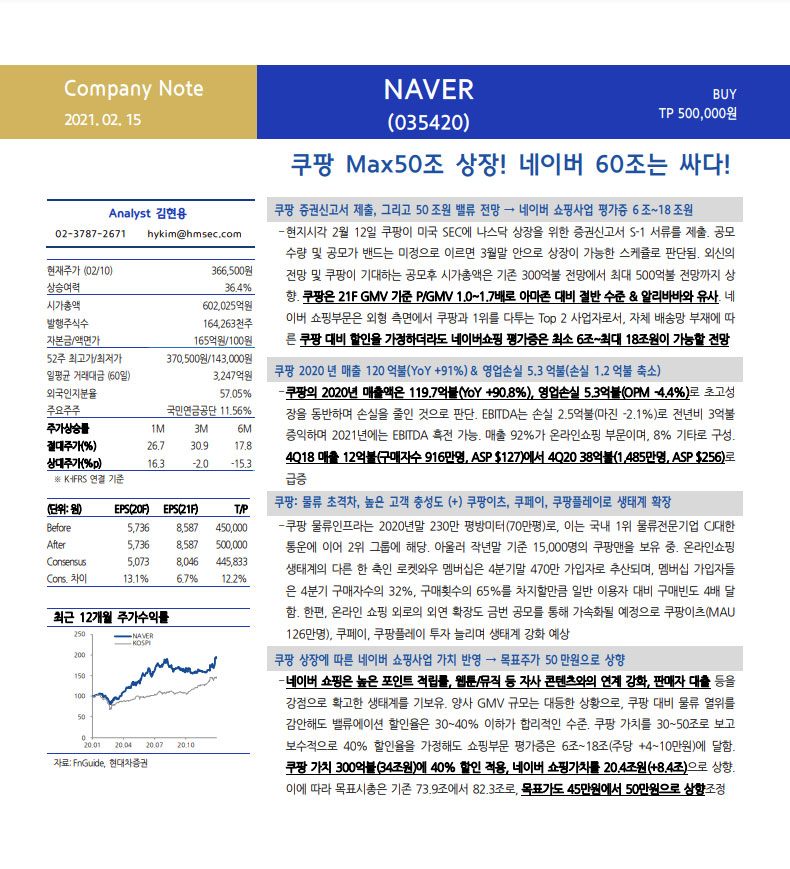

15일 이런 내용을 담은 두 개의 증권사 보고서가 나왔다. 현대차증권 김현용 연구원과 교보증권 박지원 연구원의 네이버 보고서다.

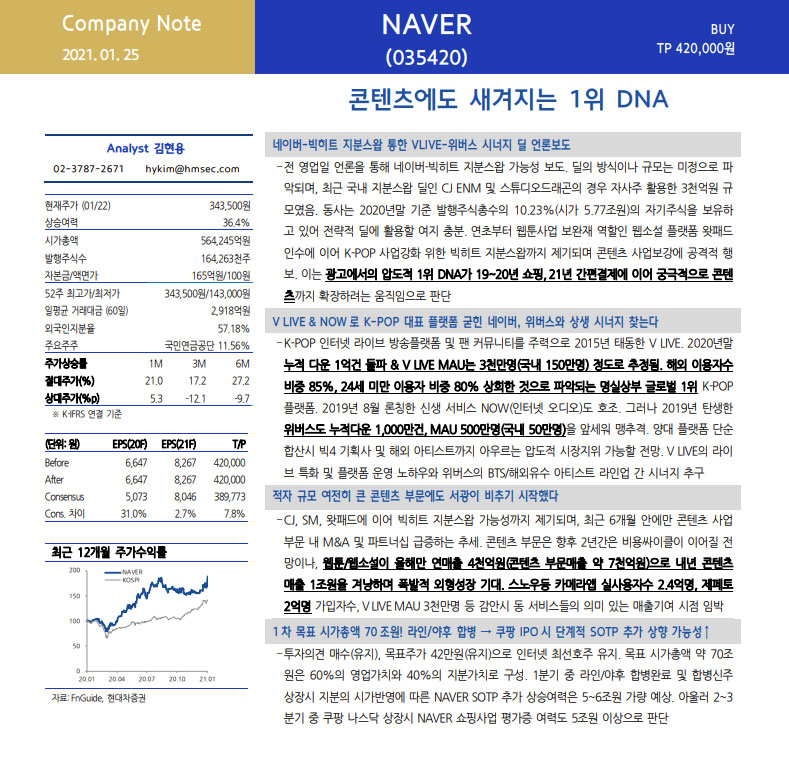

전월 보고서와 비교를 위해 현대차증권의 1월 25일 보고서도 맨 위에 캡처해 올려둔다.

현대차증권 김현용 연구원은 1월 25일 보고서에서 네이버의 목표주가를 42만 원으로 제시했으나, 2월 15일 50만 원으로 상향 조정했다.

김 연구원은 "외신이 (쿠팡에 대해) 전망하는 시가총액은 기존 300억 불에서 최대 500억 불까지 상향"했는데 "이는 아마존 대비 절반 수준이고 알리바바와 유사"하다고 설명했다.

그러면서 "네이버 쇼핑 부분은 외형 측면에서 쿠팡과 1위를 다투는 TOP 2 사업자로, 자체 배송망 부재에 따른 쿠팡 대비 할인을 가정하더라도 네이버쇼핑 평가는 최소 6조~최대 18조원이 가능"하다고 봤다.

따라서 "쿠팡 가치 300억불(34조원)에 40% 할인을 적용, 네이버쇼핑 가치를 20.4조원으로 상향하고, 이에 따른 목표 시가총액도 기존 73.9조원에서 82.3조로 상향 조정"한 후, "목표 주가도 45만 원에서 50만 원으로 상향한다"고 밝혔다.

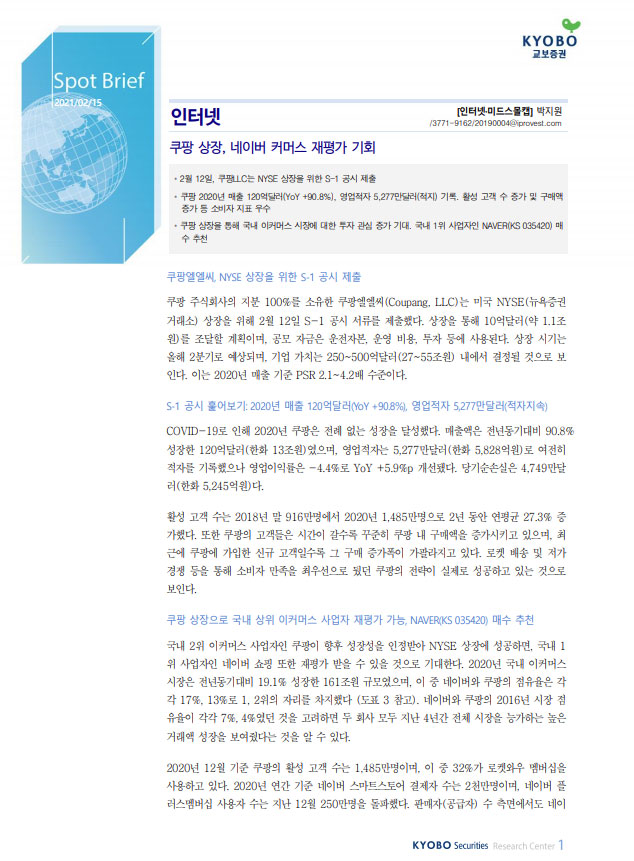

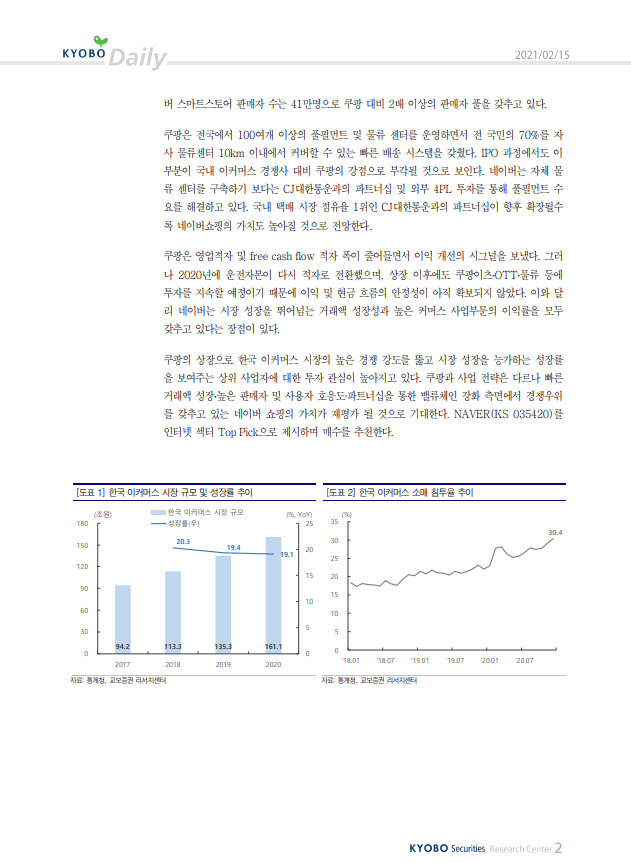

교보증권도 같은 날 비슷한 내용의 보고서를 내놨다.

교보증권 박지원 연구원은 네이버에 대한 목표주가를 제시하진 않았지만 "인터넷 섹터 톱픽으로 제시하며 매수를 추천한다"고 밝혔다.

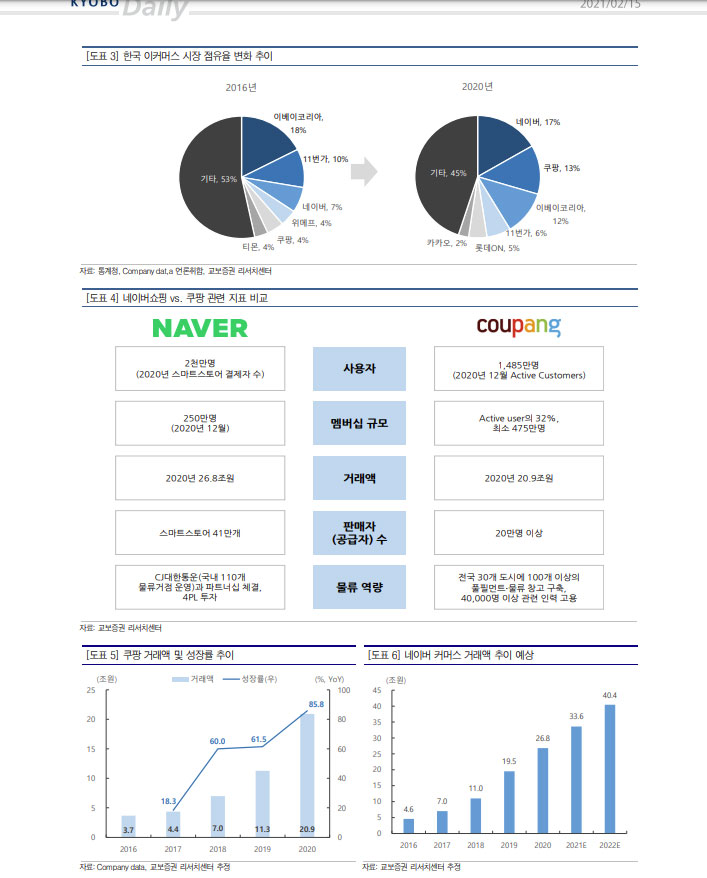

박지원 연구원은 그 근거로 "국내 2위 이커머스 사업자인 쿠팡이 향후 성장성을 인정받아 뉴욕증시 상장에 성공하면, 국내 1위 사업자인 네이버쇼핑 또한 재평가 받을 수 있을 것으로 기대한다"며 "현대 국내 이커머스 시장의 점유율은 네이버 17%, 쿠팡 13%"라고 평가했다.

'투자기록' 카테고리의 다른 글

| 토스증권, 계좌번호도 없고 평균단가도 볼 수 없네 (0) | 2021.02.16 |

|---|---|

| 한국철강 목표주가 9700원, 상승여력 22% 계속 우상향할 것 (0) | 2021.02.16 |

| 씨에스윈드 목표주가 11만 원 "신재생 업종 중 가장 투자매력도 높다" (0) | 2021.02.16 |

| SK이노베이션 배터리 소송 패소 여파 SK 지주도 내렸다 (0) | 2021.02.15 |

| 맥쿼리인프라 유상증자 이후 흘러내리는 주가 추이 (0) | 2021.02.15 |

- Total

- Today

- Yesterday

- 한화솔루션 유상증자

- 쌍용양회 주가

- 경남도민일보 창간

- 한국철강 주가

- 이마트 주가

- 한화솔루션 주가

- 효성중공업 주가

- 효성티앤씨 주가

- 효성티앤씨 급등 이유

- 효성첨단소재

- 한화솔루션

- 삼성전기 주가

- 효성티앤씨 목표주가

- 이마트 목표주가

- 이마트 주가전망

- LS 주가전망

- 씨에스윈드 급락

- LG생활건강 주가

- 셀트리온 주가

- SK 지주 주가

- 2차전지 etf

- 카카오페이증권

- SK 주가

- 효성첨단소재 주가

- 네이버 목표주가

- 네이버 주가 전망

- 쌍용양회 목표주가

- LG생활건강우

- 김대호 후보

- 효성첨단소재 목표주가

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |