티스토리 뷰

반응형

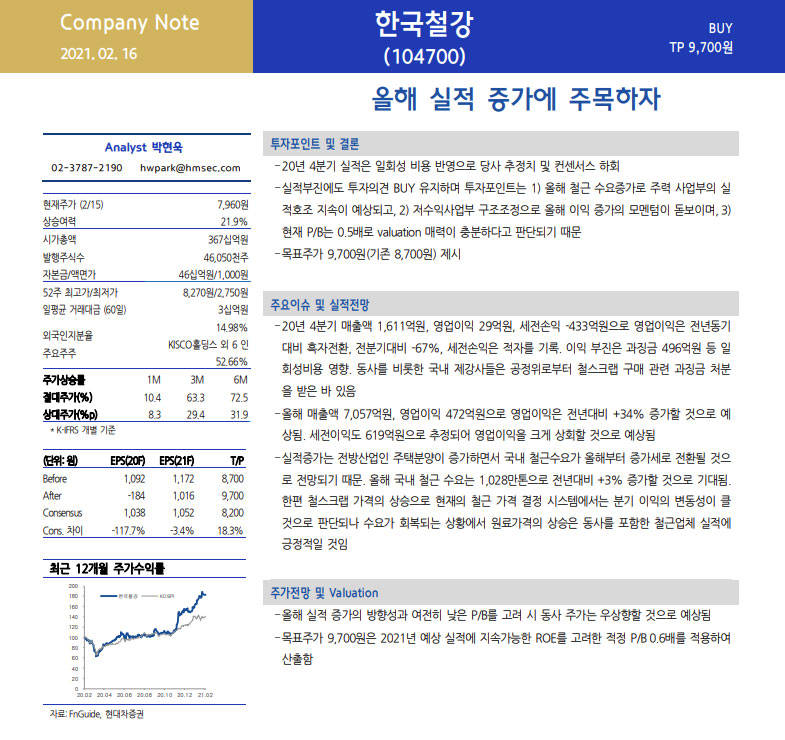

현대차증권이 한국철강에 대한 목표주가를 9700원으로 상향조정하고 매수 의견을 제시했다. 기존 목표가는 8700원, 16일 현재 주가는 7960원이다. 21.9%의 상승여력이 있는 셈이다.

현대차증권 박현욱 연구원은 매수 의견의 근거로 1) 올해 철근 수요 증가로 주력 사업부의 실적 호조 지속이 예상되고, 2) 저수익사업부 구조조정으로 올해 이익 증가의 모멘텀이 돋보이며, 3) 현대 PBR은 0.6배로 밸류에이션 매력이 충분하다는 점을 들었다.

또 2020년 4분기 매출액 1611억 원, 영업이익은 29억 원으로 전년 동기 대비 흑자 전환을 했지만, 세전 손익은 적자를 기록했는데, 그 이유는 한국철강을 비롯한 국내 제강사들이 공정위로부터 철스크랩 구매 관련 과징금 처분을 받았기 때문이라고 분석했다. 한국철강 과징금은 496억 원이었다.

2021년 매출액은 7057억원, 영업이익은 472억 원으로 예상되는데, 이는 전년 대비 +34%에 이르며, 세전 이익도 619억 원으로 추정돼 전년보다 크게 성장할 것으로 내다봤다.

특히 전방산업인 주택 분양이 증가하면서 국내 철근 수요가 올해부터 증가세로 전환할 것으로 전망된다고 밝혔다.

사실 나도 그런 기대 때문에 한국철강을 매수해두었는데, 앞으로 주가흐름을 계속 지켜보면서 조금씩 분할매수할 예정이다.

반응형

'투자기록' 카테고리의 다른 글

| SK, 삼성전기, 효성중공업, 한화솔루션을 추가매수했다 (0) | 2021.02.17 |

|---|---|

| 토스증권, 계좌번호도 없고 평균단가도 볼 수 없네 (0) | 2021.02.16 |

| 네이버 목표주가 50만 원, 쿠팡 상장에 네이버도 재평가해야 (0) | 2021.02.16 |

| 씨에스윈드 목표주가 11만 원 "신재생 업종 중 가장 투자매력도 높다" (0) | 2021.02.16 |

| SK이노베이션 배터리 소송 패소 여파 SK 지주도 내렸다 (0) | 2021.02.15 |

반응형

공지사항

최근에 올라온 글

최근에 달린 댓글

- Total

- Today

- Yesterday

링크

TAG

- 쌍용양회 목표주가

- 효성첨단소재 목표주가

- SK 지주 주가

- 효성티앤씨 주가

- SK 주가

- LG생활건강 주가

- 김대호 후보

- 네이버 목표주가

- 씨에스윈드 급락

- LS 주가전망

- 한화솔루션 주가

- 한화솔루션 유상증자

- 한국철강 주가

- 이마트 주가전망

- 네이버 주가 전망

- 이마트 목표주가

- 한화솔루션

- 효성티앤씨 목표주가

- 이마트 주가

- 쌍용양회 주가

- 2차전지 etf

- 삼성전기 주가

- 경남도민일보 창간

- 효성첨단소재 주가

- 효성첨단소재

- 카카오페이증권

- 효성티앤씨 급등 이유

- 효성중공업 주가

- 셀트리온 주가

- LG생활건강우

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

글 보관함