티스토리 뷰

한화투자증권 박은석 연구원이 '차익거래 전략 : 자사주 매입은 기업의 자신감'이라는 제목의 리포트를 내놨다.

"증시 방향성이 불분명할 때 주가 상승에 자신감을 보이는 기업은 매수할 만 하다"는 것이다.

박 연구원은 "자사주 매입은 기업의 자신감으로 해석할 수 있고, 자사주 매입 공시는 단기적으로 주가 상승을 유발한다"며 "하락장에서도 자사주 매입 비중이 큰 종목은 시장을 상회했으니 최근 자사주 매입을 공시한 종목을 매수해 단기 수익을 얻거나 하락장에 대비하는 것을 제안"했다.

자사주 매입 공시와 실제 체결 시점은 다르다고 한다. 자본시장법상 일일 매수 주문 한도가 정해져 있어 자사주 매입 공시 후 일정기간 동안 분할 매수하는데, 직접 매입은 3개월, 신탁 매입은 6개월~3년 동안 매입한다고 한다.

자사주 매입 공시와 체결 규모는 하락할 때 증가했는데, 기업은 자사주를 저가에 매수함으로써 주주들의 의결권 지분율을 높일 수 있고, 주가 하락도 막는 효과를 얻는다.

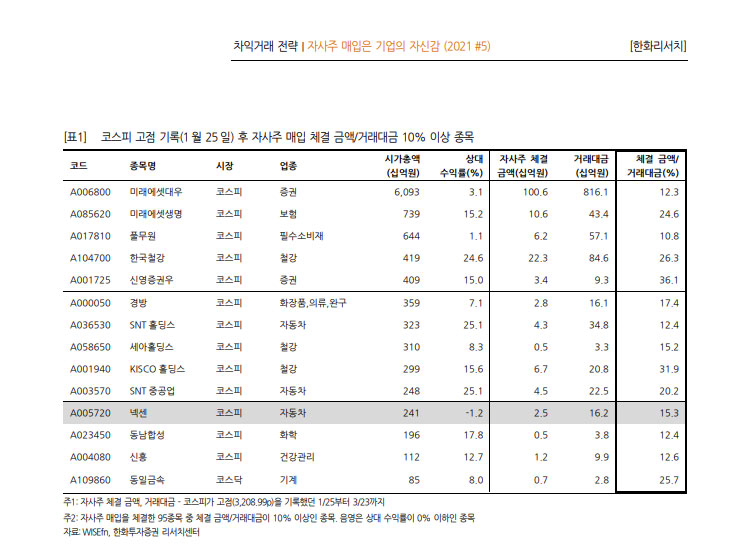

하락장에서도 자사주 매입 금액이 거래대금의 10%가 넘을 때는 시장 수익률을 상회했는데, 최근 코스피가 6.4% 하락한 상황에서도 이 기간동안 자사주를 매입한 95종목의 수익률은 +4.3%였다는 것이다. 이 중 자사주 매입금액이 거래대금의 10% 이상이었던 종목들의 수익률은 +6.3%였다고 한다.

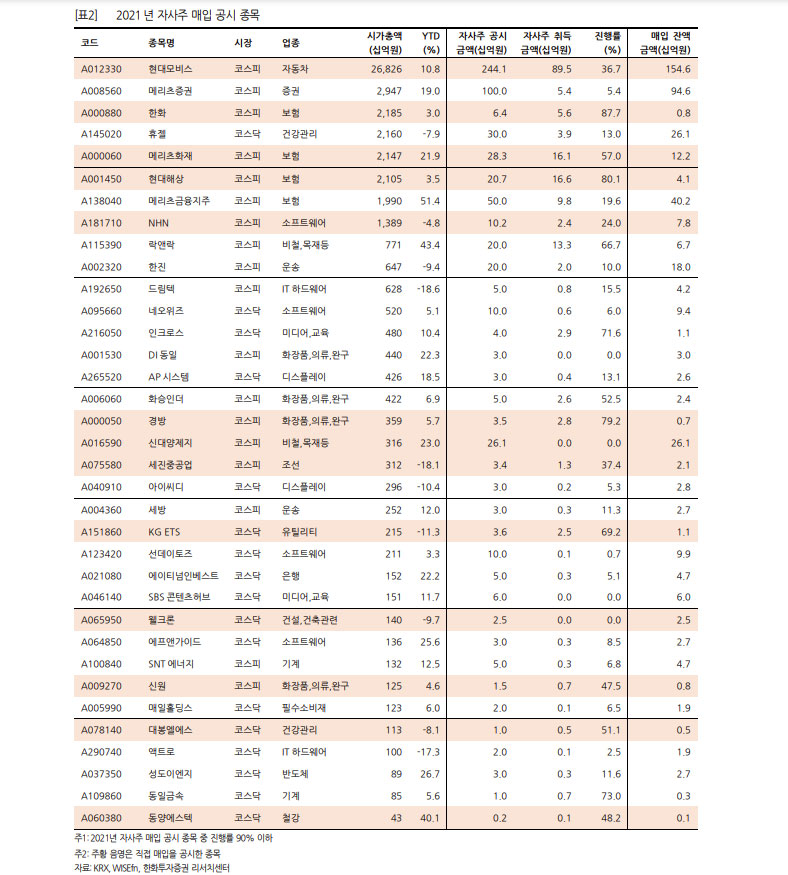

박은석 연구원은 친절하게도 지난 1월 25일 코스피 고점 기록 후 자사주를 매입한 종목들을 공개했다.

내 보유종목 중에서는 한국철강도 포함되어 있는데, 실제로 지수가 그동안 많이 하락했음에도 한국철강은 오히려 올랐다.

매매에 참고하면 좋을 듯하여 여기 올려둔다.

'투자기록' 카테고리의 다른 글

| 쌍용양회, 시멘트 대장주 수요 가격 비용 모두 좋다 (0) | 2021.03.25 |

|---|---|

| 한국철강, 1분기 호실적에 수익성 개선 전망 목표주가 상향 (0) | 2021.03.25 |

| 효성첨단소재, "여전히 저평가" 목표주가 상향 (0) | 2021.03.24 |

| 이마트, 1분기 호실적 기대 목표주가 22만 원 유지 (0) | 2021.03.24 |

| 2차전지와 그린에너지 관련주, 반등의 시작일까 (0) | 2021.03.24 |

- Total

- Today

- Yesterday

- 효성첨단소재 주가

- 셀트리온 주가

- 2차전지 etf

- 효성첨단소재

- 한화솔루션

- 네이버 목표주가

- 네이버 주가 전망

- LS 주가전망

- 삼성전기 주가

- 효성티앤씨 급등 이유

- LG생활건강 주가

- 효성티앤씨 주가

- 한국철강 주가

- 이마트 목표주가

- LG생활건강우

- 씨에스윈드 급락

- 효성티앤씨 목표주가

- 효성첨단소재 목표주가

- SK 지주 주가

- 한화솔루션 주가

- 쌍용양회 주가

- 경남도민일보 창간

- 카카오페이증권

- 한화솔루션 유상증자

- SK 주가

- 효성중공업 주가

- 이마트 주가

- 이마트 주가전망

- 김대호 후보

- 쌍용양회 목표주가

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 |